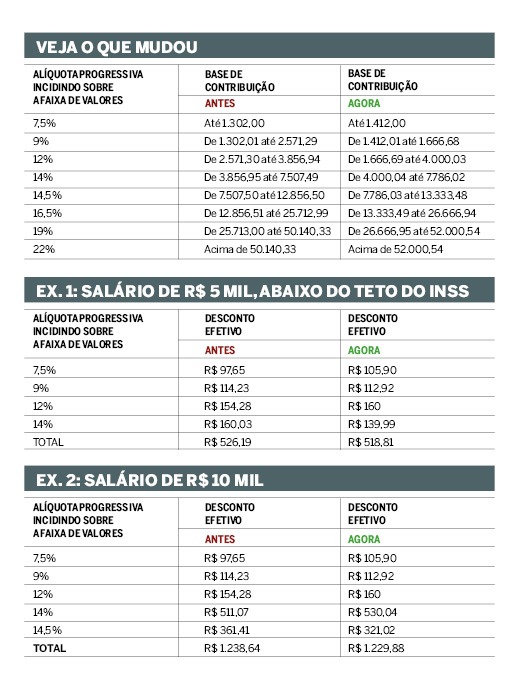

O governo revisou a tabela de contribuição previdenciária dos servidores federais. Os percentuais permanecem os mesmos, variando de 7,5% a 22%, mas houve mudança nas faixas salariais que recebem a alíquota progressiva. No ano passado, o percentual mais baixo de contribuição era aplicado a valores até R$ 1.302. Agora, passa a ser aplicado a até R$ 1.412, que é o mesmo valor do salário mínimo reajustado pelo governo Lula, em 1º de janeiro. As demais faixas de ganhos também foram alteradas (veja tabela abaixo). Os novos limites já estão em vigor e serão descontados no próximo contracheque.

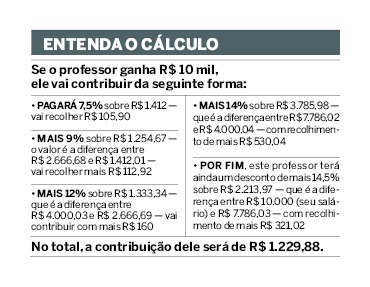

Por exemplo, com a revisão deste ano, se um professor recebe R$ 10 mil de vencimento, ele terá aplicados: 7,5% sobre a fatia até R$ 1.412; 9% na fatia entre R$ 1.412,01 e R$ 2.666,68; 12% de R$ 2.666,69 a R$ 4.000,03; 14% de 4.000,04 a R$ 7.786,02; e 14,5% de R$ 7.786,03 até o limite de R$ 10.000. “Quando você faz todas essas contas, levando em consideração as faixas salariais, a alíquota efetiva desse profissional é de R$ 12,32%”, esclarece Max Leno de Almeida, economista do Departamento Intersindical de Estatísticas e Estudos Socioeconômicos (Dieese).

Neste exemplo de R$ 10 mil, o total da contribuição do docente será de R$ 1.229,88. Até o final do ano passado, o valor total da contribuição desse professor, considerando o mesmo salário, era de R$ 1.238,64. Haverá uma ligeira redução de valores a pagar.

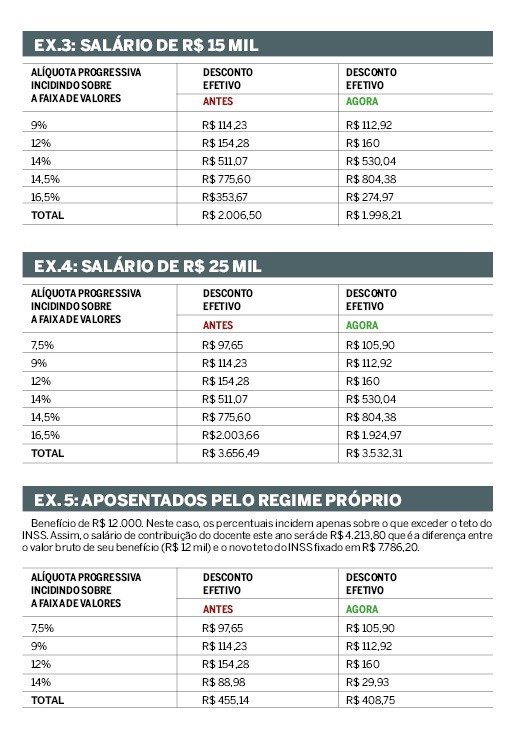

Em outro exemplo, para quem ganha R$ 15 mil, também há redução da contribuição. O valor cai para R$ 1.998,21. No ano passado, essa contribuição era de R$ 2.006,50. Um decréscimo de R$ 8,29.  Para salários mais altos, a vantagem para o professor é um pouco maior. Quem ganha R$ 25 mil, por exemplo, economizará R$ 124,19, já que, com a revisão da tabela, a contribuição cai de R$ 3.656,49 para R$ 3.532,30.

Para salários mais altos, a vantagem para o professor é um pouco maior. Quem ganha R$ 25 mil, por exemplo, economizará R$ 124,19, já que, com a revisão da tabela, a contribuição cai de R$ 3.656,49 para R$ 3.532,30. Mesmo para quem recebe abaixo de R$ 7.786,02, que é o teto do INSS, há vantagem em relação aos limites aplicados no ano passado. Um docente que receba, por exemplo, R$ 5 mil, pagará efetivamenteR$ 518,81. Até dezembro, esse valor era de R$ 526,19.

Mesmo para quem recebe abaixo de R$ 7.786,02, que é o teto do INSS, há vantagem em relação aos limites aplicados no ano passado. Um docente que receba, por exemplo, R$ 5 mil, pagará efetivamenteR$ 518,81. Até dezembro, esse valor era de R$ 526,19.

Aposentado

também contribui

A tabela progressiva de desconto previdenciário também se estende a servidores federais aposentados e pensionistas. Essa é uma diferença em relação ao Regime Geral da Previdência Social, que abrange segurados vinculados ao INSS. No caso deles, não há contribuição a ser descontada após a aposentadoria, ao contrário dos servidores, que permanecem com o recolhimento dos valores de forma vitalícia.Os percentuais passam a incidir, no entanto, somente sobre o valor que ultrapassar o teto do INSS.

Para a professora Lena Lavinas, do Instituto de Economia, a norma é uma “excrescência”. “Essa regra foi instituída na reforma da Previdência do primeiro governo Lula. Nesse momento, ele também introduziu a ideia de instaurar um regime de previdência complementar para o funcionalismo federal”, conta a professora. “Essas mudanças estruturais ocorreram em 2003. Isso é uma excrescência. Em nenhum lugar do mundo a pessoa contribui para a Previdência por toda a vida”, critica a docente.

A justificativa para os descontos de aposentados e pensionistas seria o déficit no regime próprio de previdência. “É uma coisa fora de qualquer critério. Infelizmente, não há ninguém no campo progressista que coloque essa regra em questão, ou que reivindique sua revogação”.

Há exceções

Para aqueles que se aposentaram pelo regime de Previdência complementar, criado pelo governo Dilma, em 2012, também não há o desconto da contribuição após a aposentadoria. Já para aposentados ou pensionistas com doenças incapacitantes, o desconto incidirá a partir de valores que ultrapassem o dobro do teto do INSS.

CONGRESSO APROVOU REFORMA EM 2019

Desde 2019, a contribuição de servidores federais obedece à alíquota progressiva sobre faixas de valores, que varia de 7,5% a 22%, fruto da reforma da Previdência de Bolsonaro. Os percentuais foram definidos pela Emenda Constitucional 103/2019. Até então, o cálculo levava em conta uma única alíquota, fixada em 11%. Com a mudança, a contribuição passou a ser realizada levando-se em conta cada parcela do salário. Dessa forma, os vencimentos mais baixos têm vantagem em relação à regra anterior, pois contribuem com menos de 11%. No entanto, de acordo com estudo técnico do Dieese, 78,95% dos servidores federais ganham acima dos R$ 6 mil e, por isso, recolhem efetivamente mais de 11% dos proventos para o regime próprio.

Cálculo diferente para quem migrou para a Funpresp

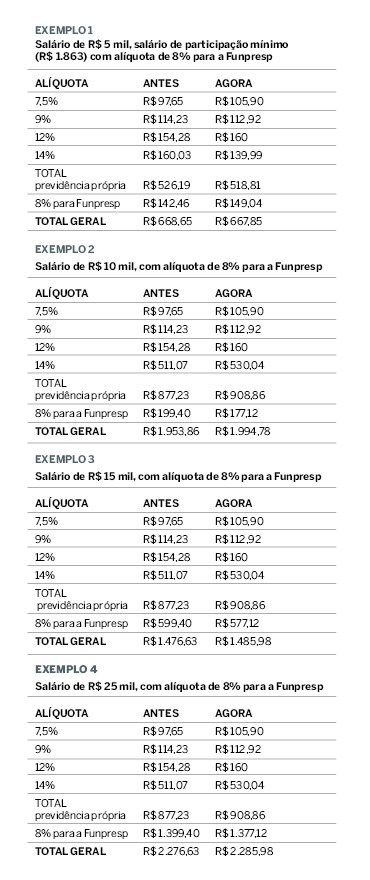

Professores que migraram para a Fundação de Previdência Complementar do Servidor Público da União (Funpresp) ou que tiveram adesão automática quando tomaram posse no serviço público, contribuem de maneira diferenciada para a previdência própria. “Para quem ganha acima do teto do INSS, a alíquota progressiva incide até o valor de R$ 7.786,02. E sobre a diferença entre o teto do INSS e o seu salário efetivo haverá a aplicação do percentual escolhido pelo participante”, esclarece a assessoria de imprensa da instituição. Para esses casos, houve aumento efetivo do valor total da contribuição na tabela progressiva (veja exemplos a seguir).

quando tomaram posse no serviço público, contribuem de maneira diferenciada para a previdência própria. “Para quem ganha acima do teto do INSS, a alíquota progressiva incide até o valor de R$ 7.786,02. E sobre a diferença entre o teto do INSS e o seu salário efetivo haverá a aplicação do percentual escolhido pelo participante”, esclarece a assessoria de imprensa da instituição. Para esses casos, houve aumento efetivo do valor total da contribuição na tabela progressiva (veja exemplos a seguir).

O segurado da Funpresp, no momento da adesão, opta por 7,5%, 8% ou 8,5% de contribuição. Para cada um real pago pelo servidor, há a contrapartida do órgão empregador, com quantia de igual valor. A regra é válida apenas para quem recebe acima do teto do INSS.

Para quem recebe abaixo do teto, há o chamado salário de participação mínimo, que equivale a dez Unidades de Referência do Plano (URP). O valor de referência passou de R$ 178,07 para R$ 186,30. Assim, os salários de participação mínimos passaram de R$ 1.780,70 para R$ 1.863,00 para participantes do Poder Executivo. A partir desse mínimo, o segurado pode escolher o valor sobre o qual incidirá a alíquota de participação no fundo (7,5%, 8% ou 8,5%). Esse cálculo resulta na contribuição mensal do participante para sua aposentadoria.